為了更好地發(fā)揮稅收調(diào)節(jié)作用,助推實(shí)施最嚴(yán)格的水資源管理制度,促進(jìn)水資源節(jié)約與合理開發(fā)利用,2017年12月1日起,我國在北京、天津等9個省份擴(kuò)大水資源稅改革試點(diǎn)。如今,試點(diǎn)已滿4個月,這個綠色稅收杠桿作用如何?究竟釋放出了怎樣的能量?

2018年的春天,較以往又多了重“綠意”。北京等9個省份實(shí)施擴(kuò)大水資源稅改革試點(diǎn)已滿4個月。統(tǒng)計數(shù)據(jù)顯示,改革實(shí)施首月,試點(diǎn)省份共有4.1萬余戶水資源稅納稅人按期完成申報,入庫稅款11.96億元。但征收水資源稅的主要目的不在財政收入,更在其生態(tài)保護(hù)和綠色發(fā)展意義。4個月的運(yùn)行實(shí)踐表明,這個綠色稅收杠桿的作用已經(jīng)初顯。

改革絕非簡單的稅費(fèi)平移

我國人均水資源量僅為世界平均水平的28%。南方水資源相對豐沛,北方水資源緊缺,尤其華北地區(qū)供需矛盾較大,地下水超采總量及超采面積占全國1/2。隨著我國經(jīng)濟(jì)社會不斷發(fā)展,水已經(jīng)成為我國嚴(yán)重短缺的產(chǎn)品和制約環(huán)境質(zhì)量的主要因素。

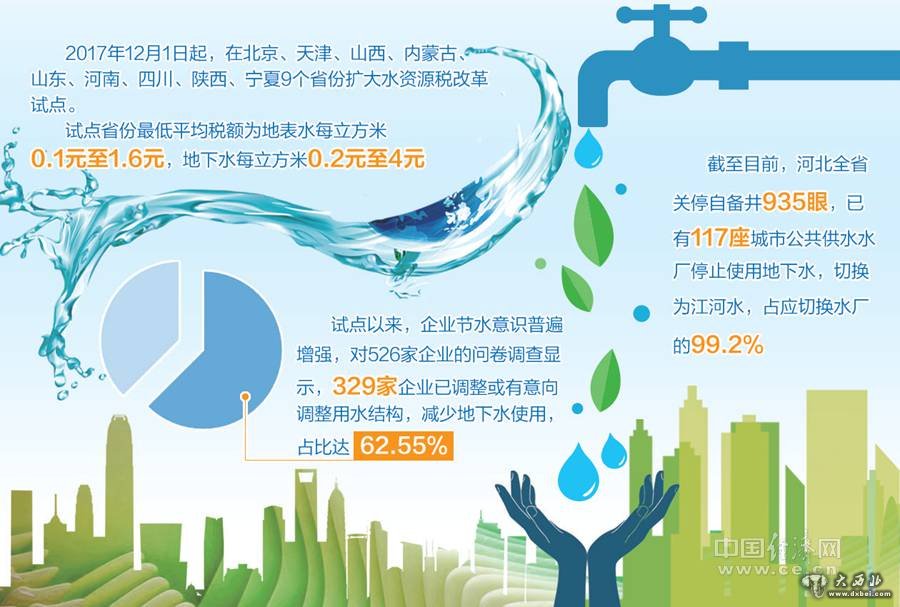

河北省2016年7月1日起率先實(shí)施水資源稅改革試點(diǎn)。自2017年12月1日起,在總結(jié)河北省水資源稅改革試點(diǎn)經(jīng)驗(yàn)的基礎(chǔ)上,財政部、國家稅務(wù)總局和水利部聯(lián)合發(fā)文,決定在北京、天津、山西、內(nèi)蒙古、山東、河南、四川、陜西、寧夏9個省份擴(kuò)大水資源稅改革試點(diǎn)。試點(diǎn)省份最低平均稅額為地表水每立方米0.1元至1.6元,地下水每立方米0.2元至4元。

“征收水資源稅的主要目的不是為了增加多少財政收入。2016年這9個省份水資源費(fèi)收入133億元,稅收收入意義并不大,但生態(tài)意義、綠色意義很大。擴(kuò)大水資源稅試點(diǎn)就是為了更好發(fā)揮稅收調(diào)節(jié)作用,助推實(shí)施最嚴(yán)格的水資源管理制度,促進(jìn)水資源節(jié)約與合理開發(fā)利用。”國家稅務(wù)總局財產(chǎn)和行為稅司司長蔡自力說。

“水資源稅改革絕非簡單的稅費(fèi)平移,否則試點(diǎn)就沒有意義。”蔡自力說,相比收費(fèi),稅收更具剛性和約束力,改革就是要讓經(jīng)濟(jì)杠桿真正發(fā)揮作用,倒逼高耗能企業(yè)節(jié)水,轉(zhuǎn)變用水方式,增強(qiáng)企業(yè)等社會主體節(jié)水意識和動力,真正起到保護(hù)水資源的作用。

據(jù)了解,此次改革試點(diǎn)大幅提高了洗車、洗浴、高爾夫球場和滑雪場等特種行業(yè)的稅額標(biāo)準(zhǔn)。特種行業(yè)企業(yè)首月平均稅額為每立方米3.52元,平均稅額較改革前提高近2.3倍。從水源結(jié)構(gòu)來看,地下水、地表水平均稅額分別為每立方米1.3元和0.43元,地下水平均稅額是地表水的3倍。這有利于引導(dǎo)企業(yè)調(diào)整用水結(jié)構(gòu),提升節(jié)水技術(shù),倒逼特種行業(yè)節(jié)約用水。

“水資源稅是在河北省先行試點(diǎn)的基礎(chǔ)上,選擇條件成熟、有代表性的地區(qū)進(jìn)行擴(kuò)大試點(diǎn)。”中央財經(jīng)大學(xué)教授樊勇認(rèn)為,通過擴(kuò)大試點(diǎn),將進(jìn)一步發(fā)揮稅收杠桿調(diào)節(jié)作用,有效抑制不合理用水需求,促進(jìn)水資源節(jié)約保護(hù)。同時有利于豐富完善水資源稅制度設(shè)計,為全面推開水資源稅制度積累經(jīng)驗(yàn),創(chuàng)造條件。

企業(yè)節(jié)水意識加強(qiáng)

2018年1月1日,河南心連心化肥有限公司按照水利部門核定的2017年12月用水量11.1萬立方米,共繳納水資源稅19.99萬元,這是擴(kuò)大水資源稅改革試點(diǎn)后入庫的首筆水資源稅稅款。該公司辦稅人員宋光釗說,過去公司一直取用地下水,由于處于一般超采區(qū),稅額標(biāo)準(zhǔn)很高,經(jīng)過稅務(wù)機(jī)關(guān)為企業(yè)測算稅負(fù)變化后,下一步企業(yè)將及早改用地表水,適當(dāng)增加節(jié)水設(shè)備,形成綠色發(fā)展方式。

“從河北試點(diǎn)一年多的情況來看,綠色稅改紅利已經(jīng)初步顯現(xiàn)。”蔡自力介紹,試點(diǎn)以來,企業(yè)節(jié)水意識普遍增強(qiáng),對526家企業(yè)的問卷調(diào)查顯示,329家企業(yè)已調(diào)整或有意向調(diào)整用水結(jié)構(gòu),減少地下水使用,占比達(dá)62.55%。截至目前,河北全省關(guān)停自備井935眼,已有117座城市公共供水水廠停止使用地下水,切換為江河水,占應(yīng)切換水廠的99.2%。

“在試點(diǎn)過程中,地方黨委、政府大力支持,財政、水利等部門積極幫助,納稅人理解配合,試點(diǎn)成效初顯。”據(jù)蔡自力介紹,試點(diǎn)地區(qū)企業(yè)節(jié)水意識明顯增強(qiáng),主動適應(yīng)改革政策導(dǎo)向,積極加強(qiáng)用水管理,調(diào)整用水結(jié)構(gòu),水資源稅調(diào)節(jié)作用開始發(fā)揮。

北京月福汽車裝飾有限公司在北京擁有23家洗車網(wǎng)點(diǎn),改革前其20家網(wǎng)點(diǎn)使用市政管網(wǎng)自來水提供洗車服務(wù),有3家網(wǎng)點(diǎn)還在使用自備井采用地下水提供洗車服務(wù)。改革后,企業(yè)認(rèn)識到保護(hù)地下水資源的重要意義,積極調(diào)整用水結(jié)構(gòu),轉(zhuǎn)為使用中水和自來水相結(jié)合,地下水使用量大幅下降,水資源稅費(fèi)負(fù)擔(dān)隨之減少。

處于地下水嚴(yán)重超采區(qū)的唐山三友集團(tuán),地下水采用量比重從改革前的60%下降到當(dāng)前的8.7%。同處地下水嚴(yán)重超采區(qū)的中捷石化、武邑縣電力公司和冀州購物廣場等單位的稅額標(biāo)準(zhǔn)比改革前提高了3倍以上,企業(yè)主動要求接入公共供水管網(wǎng),不再抽取地下水。

河南省新鄉(xiāng)市人均水資源占有量不足全國的七分之一,因超采地下水已經(jīng)形成地下水漏斗區(qū)。位于新鄉(xiāng)市的河南金天化工有限公司年用水量達(dá)到100多萬噸,改革前主要使用地下水,是當(dāng)?shù)氐挠盟髴?。改革后,?dāng)?shù)氐叵滤Y源稅為每立方米0.9元,地表水水資源稅為每立方米0.4元,稅負(fù)差異明顯。

據(jù)該公司負(fù)責(zé)人介紹,為了節(jié)約用水成本,公司主動調(diào)整水源結(jié)構(gòu),改為引用黃河水,首月減少抽采地下水2.41萬立方米,比改革前節(jié)約用水成本4.26萬元,用水結(jié)構(gòu)優(yōu)化的同時降低了稅費(fèi)負(fù)擔(dān)。下一步,公司將引進(jìn)反洗水工藝,減少污水生產(chǎn)量,進(jìn)一步提升用水效率,做到精打細(xì)算。

“非超采區(qū)、一般超采區(qū)和嚴(yán)重超采區(qū)地下水平均稅額分別為每立方米1.19元、2.23元和3.80元。一般超采區(qū)和嚴(yán)重超采區(qū)平均稅額較水資源費(fèi)分別提高了81.30%和73.52%。”國家稅務(wù)總局財產(chǎn)和行為稅司副司長孫群介紹,一般超采區(qū)、嚴(yán)重超采區(qū)地下水平均稅額,分別為非超采區(qū)的1.9倍、3.2倍,有利于倒逼超采地區(qū)企業(yè)減少地下水取用量。

確保稅費(fèi)平穩(wěn)轉(zhuǎn)換

此次擴(kuò)大水資源稅改革試點(diǎn)辦法規(guī)定,水資源稅可按月征收,也可按季征收,具體由主管稅務(wù)機(jī)關(guān)確定。為減輕納稅人申報負(fù)擔(dān),國家稅務(wù)總局指導(dǎo)9個試點(diǎn)省份,擬統(tǒng)一按季征收水資源稅。9個試點(diǎn)省份將開發(fā)網(wǎng)上申報系統(tǒng),納稅人足不出戶即可實(shí)現(xiàn)網(wǎng)上辦稅。當(dāng)前,水資源稅擴(kuò)大試點(diǎn)進(jìn)入今年第二個征期,多方合力繼續(xù)推動稅費(fèi)平穩(wěn)轉(zhuǎn)換,稅收管理更加透明規(guī)范,

2017年11月,國家稅務(wù)總局與財政部、水利部聯(lián)合發(fā)布《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》。各試點(diǎn)省份隨即出臺本地區(qū)水資源稅改革試點(diǎn)具體實(shí)施辦法,明確適用稅額,細(xì)化征管措施。試點(diǎn)省份積極落實(shí)工作任務(wù)和責(zé)任,加強(qiáng)部門協(xié)同配合,確保改革試點(diǎn)工作平穩(wěn)推進(jìn)。

擴(kuò)大水資源稅試點(diǎn)是否會增加居民用水負(fù)擔(dān)?這是大眾關(guān)心的一個話題。對此,專家回應(yīng):擴(kuò)大水資源稅改革試點(diǎn)采取差別征稅政策,既抑制不合理用水需求,又不影響社會基本用水需要。費(fèi)改稅后,居民和一般工商業(yè)企業(yè)稅額標(biāo)準(zhǔn)基本沒有改變,其正常用水負(fù)擔(dān)不會增加。對合理的農(nóng)業(yè)生產(chǎn)取用水量予以免稅,超過限額的部分從低征稅,不增加農(nóng)民負(fù)擔(dān)。

“居民水價不會因水資源稅而調(diào)整。”寶雞市創(chuàng)威水務(wù)有限責(zé)任公司相關(guān)負(fù)責(zé)人表示,從2017年12月1日起,公司不再繳納水資源費(fèi),轉(zhuǎn)而開始向地稅機(jī)關(guān)繳納水資源稅。按照“稅費(fèi)平移”原則,整體算下來“稅”“費(fèi)”變化并不大,所以不會影響自來水價格。

此次擴(kuò)大水資源稅改革試點(diǎn)明確了6項(xiàng)減免稅情形:一是為支持農(nóng)業(yè)生產(chǎn),對規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水免稅;二是為鼓勵水資源循環(huán)利用,對取用污水處理再生水免稅;三是為支持國防建設(shè),對軍隊、武警部隊通過接入城鎮(zhèn)公共供水管網(wǎng)以外的方式取用水免稅;四是考慮到抽水蓄能發(fā)電不消耗、不污染水資源,對抽水蓄能發(fā)電取用水免稅;五是考慮特殊生產(chǎn)工藝不消耗水資源情況,對采油排水經(jīng)分離凈化后在封閉管道回注的免稅;六是財政部、國家稅務(wù)總局規(guī)定免稅或者減稅的其他情形。

據(jù)了解,國家稅務(wù)總局提前開發(fā)了金稅三期水資源稅核心征管信息系統(tǒng),方便納稅人網(wǎng)上申報。同時建立了與水利部門工作配合機(jī)制,采集納稅信息,建立信息共享平臺,指導(dǎo)試點(diǎn)省份做好取用水戶檔案資料移交工作,核實(shí)確認(rèn)納稅人信息,分類建立水資源稅稅源數(shù)據(jù)庫。

孫群認(rèn)為,擴(kuò)大水資源稅試點(diǎn)是為了更好發(fā)揮稅收調(diào)節(jié)作用,促進(jìn)水資源節(jié)約與合理開發(fā)利用,著力解決水資源問題。

國家稅務(wù)總局表示,下一步將及時總結(jié)評估水資源稅改革試點(diǎn)情況,進(jìn)一步完善水資源稅制度,更好地發(fā)揮稅收調(diào)節(jié)作用,助力美麗中國建設(shè)。(經(jīng)濟(jì)日報·中國經(jīng)濟(jì)網(wǎng)記者董碧娟)